No más AFP lucro en la previsión y sistema solidario de pensiones. Los mejores sistemas de pensiones tienen un sistema mixto público-privado mejor sustentado en una pensión base pública parecida a la PGU que es complementada con el ahorro de cada persona, similar a lo que hay en Chile con mucha más economía.

CRITICAS AL SISTEMA AFP EN CHILE

No + AFP. Hay muchas personas hoy que prefieren el sistema mixto actual de pensiones, en comparación a un sistema de reparto que es imposible de financiar, porque el sistema de reparto nunca tomo en cuenta la expectativa e vida creciente y la baja natalidad actual, por eso en varios países de Europa, su sistema de pensiones está por quebrar, especialmente en España y Grecia.

Este ultimo país se ha salvado porque Alemania ha ido en su rescate varias veces para evitar el colapsó financiero del Euro. Esto no es un problema politico sino que técnico.

En el año 1926 el presidente Arturo Alessandri Palma creo las antiguas Cajas de Previsión Social en Chile con un sistema de reparto de pensiones, que funcionaron muy bien al principio ya que muchos se morían antes de la edad de jubilarse, pero cuando aumento la expectativa de vida no se pudieron financiar ni aun reteniendo hasta el 50% de lo que un trabajador ganaba, aunque los gobiernos de turno las financiaban igual con una inflación permanente.

Ahora se quiere volver a un sistema reparto de pensiones porque las pensiones en Chile son muy bajas.

El motivo de bajas pensiones porque el sistema de capitalización individual es porque el ahorro es muy bajo, otorga una pensión alrededor de un 30% de lo que se ganaba y el motivo es que un ahorro para la jubilación de un 10% con un tope es muy poco.

En el resto de países el ahorro en cada cotización es mucho más alto, en España alrededor de un 30% y aun así no le alcanza para pagar las pensiones y tiene que pagar una importante parte con los impuestos.

Si los trabajadores de Chile cotizaran los mismo que en España, las jubilaciones serian mejores que los países ACDE en Europa, refiriéndonos a las personas que cotizan para su jubilación.

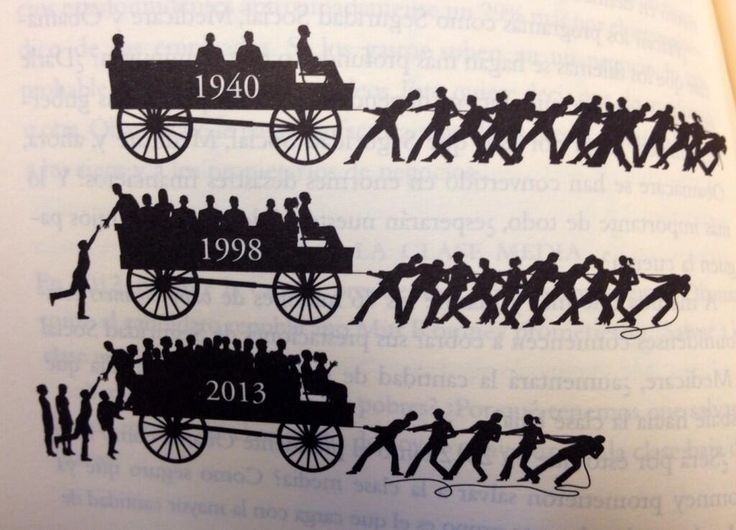

Un sistema de reparto de pensiones no se puede financiar por si mismo, por el aumento creciente de la expectativa de vida, finalmente nos quedamos que pocos financian las pensiones de muchos.

Ojala mejoren el sistema o inventen algo mejor, pero el sistema de reparto de pensiones técnicamente no es viable, ya que debido a la baja natalidad es imposible que los hijos financien las pensiones de sus padres. Un sistema solidario de reparto de pensiones suena muy bien pero la realidad es que es un sistema donde los activos que son cada día menos, financian a los pasivos que no trabajan, que son cada día más por el aumento de la esperanza de vida.

Este sistema AFP si bien no ha sido tan bueno como nosotros quisiéramos, ha sido más económico y más rentable que tener invertido su dinero en su banco.

El sistema AFP y aseguradoras podrían dar mucho mejores pensiones si la ley no les obligase a invertir alrededor del 90% en papeles del estado, en vez de invertirlos en proyectos concretos serios, como una central eléctrica.

El sistema de reparto de pensiones no es viable en el mundo no por un problema político, sino que técnico, ya que es imposible de financiar por el aumento de la expectativa de vida.

Es cosa de pensar un poco y no usar una consigna sin analizar.

¿Cuál es la diferencia entre el sistema de capitalización individual y el sistema de reparto solidario de pensiones?

La principal diferencia entre el sistema de capitalización individual obligatoria en una AFP y el sistema de reparto es la forma de financiamiento de las pensiones.

En el sistema de reparto las imposiciones que realizan los trabajadores activos y el Estado van a un fondo común con el cual se financia la pensión de cada persona.

La principal crítica que se la hace a este sistema de pensiones, es que con la baja natividad y la alta longevidad no es posible financiarlo.

Críticas

Los que critican el sistema de capitalización individual lo hacen pensando que el sistema solidario público de pensiones es mejor.

Eliminar las AFP, es absolutamente posible, el problema es que no hay nada mejor con que reemplazarlas, pero algunos soñadores proponen volver al sistema de reparto de pensiones.

El problema de un sistema público solidario de reparto de pensiones es técnico por el aumento de la expectativa de vida, no es político.

Es un sistema donde los activos que trabajan financian a los pasivos jubilados. La generación joven que trabaja financia a los viejos pasivos, es como si los hijos financiaran a sus padres.

Es más fácil entender cómo funciona un sistema solidario o de reparto de pensiones si le pregunto a usted.

¿Pueden sus hijos que se supone que trabajan financiarle una jubilación digna como a usted le gustaría?

¿Tiene los hijos suficientes para financiarla?

¿Estarían dispuestos a hacerlo?

¿Por qué no se podría proyectar este ejercicio al resto de las familias del país?

En Chile se generaban buenas pensiones para unos pocos privilegiados y malas pensiones para muchos, con el antiguo sistema de las cajas de prevision social.

Hay que ver las críticas de la gente que se pueden leer a través de los diarios en Internet en los países donde existe el sistema de reparto de pensiones.

Hasta Juan Domingo Perón, tenía una mala impresión del sistema de reparto de pensiones, ver video:

A mi entender los "indignados" provienen de que los viejos tienen pensiones fantásticas con sistema de reparto que los jovenes financian trabajando, el resto de los jóvenes estan cesantes porque son muy caros por los gastos del sistema para las empresas. Es por eso que en Chile han aparecido numerosos jovenes en busca de oportunidades, especialmente Españoles.

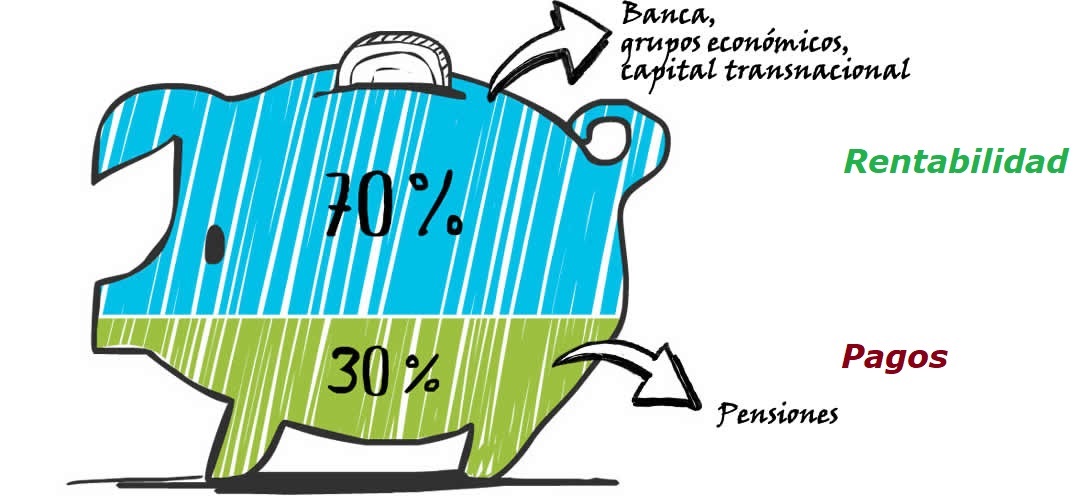

El sistema de pensiones de capitalización individual (“sistema de AFP”) ha significado la mayor creación de riqueza en beneficio directo de los trabajadores en toda la historia de Chile. Del capital total en las cuentas de ahorro, sólo un 23% se debe a los aportes de los afiliados mientras que un 73% se origina en la rentabilidad de los fondos. El diseño original de “rentabilidad resultante” (en vez de “rentabilidad ofrecida”, como p.ej. operan los bancos) le ha permitido a los trabajadores captar la altísima rentabilidad del sistema gracias al crecimiento acelerado y la secuencia virtuosa de primero crear el sistema de AFP y después emprender las grandes privatizaciones. Los fondos de pensiones han rentado un promedio de 8,66% al año, por encima de la inflación, durante el período Junio 1981- Diciembre 2012 (o sea, UF + 8,66%; Fondo C; (Fuente: Superintendencia de Pensiones).

No más AFP lucro en la previsión y sistema solidario de pensiones. Los mejores sistemas de pensiones tienen un sistema mixto público-privado mejor sustentado en una pensión base pública parecida a la PGU que es complementada con el ahorro de cada persona, similar a lo que hay en Chile con mucha más economía.

¿Sabía usted que, de cada tres pesos ahorrados en una AFP, dos son como consecuencia de la rentabilidad del sistema?

Este período de 32 años incluye, entre otras, la Gran Recesión de 2008-2009 y la crisis europea del 2011. Nunca se ha perdido un peso de los fondos por malversación o fraude, gracias a la prudente y eficaz regulación legal del sistema. Los pilares del sistema de pensiones de capitalización individual creados por la Revolución AFP de 1980 se han mantenido intactos durante siete gobiernos y varias crisis económicas y políticas. El ahorro previsional acumulado en Chile por 9 millones de trabajadores asciende a US$ 204.000 millones (75% del PIB). Se compone de US$ 168.000 millones en los fondos de pensiones administrados por las AFPs y de US$ 36.000 millones traspasados desde las AFPs a las reservas técnicas de las compañías de seguros para cubrir las rentas vitalicias originadas por el sistema de capitalización.

La experiencia pionera de Chile ha originado una revolución mundial de las pensiones. Treinta países ya han seguido el modelo chileno y 150 millones de trabajadores son propietarios de una cuenta de ahorro para la vejez.

Hoy, gracias al sistema de AFP, en todo foro sobre pensiones y seguridad social en el mundo, el nombre de Chile está en el 1° lugar. (Fuente: focus group cátedra)

El sistema de capitalización individual tiene falencias que hay que seguir mejorando, el mundo actual es dinámico y un sistema de pensiones no puede ser estático. Por eso hay que estar revisándolo periódicamente, cosa que se está planteando de nuevo la autoridad al querer hacer otra reforma previsional para mejorarlo.

Una de las maneras de mejorarlo es aumentar el pilar solidario. El pilar solidario trasformó el sistema de capitalización individual a un sistema mixto de pensiones, que me hacer recordar el pensamiento de Aristóteles que dice "la virtud esta en los medios"

También habría que revisar la tabla de mortandad que actualmente se aplica y las tasas de ventas de las compañías de seguros. Todos se fijan en las AFP y nadie se pregunta por las aseguradoras. Creo que todo hay que revisarlo, para que el sistema trabaje bien en beneficio de todos.

No más AFP lucro en la previsión y sistema solidario de pensiones. Los mejores sistemas de pensiones tienen un sistema mixto público-privado mejor sustentado en una pensión base pública parecida a la PGU que es complementada con el ahorro de cada persona, similar a lo que hay en Chile con mucha más economía.

El lucro en la previsión sucede en los sistemas de reparto, cuando los politicos de turno usan el dinero de los ahorrantes en su propio beneficio, tal como se observó en el pasado en Chile, se ve hoy en Argentina y otros países.

Finalmente lo que realmente quieren las personas es tener mejores pensiones y no volver al sistema solidario de reparto de pensiones.

Cordialmente, Luis Fernando Correa, Asesor Previsional

contacto 993402000y 224945500

¿CUAL ES EL MEJOR SISTEMA DE PENSIONES DEL MUNDO?

Uno de los grandes desafíos para los gobiernos del mundo es cómo dar seguridad financiera a los adultos mayores cuando jubilen. El Índice Global de Pensiones de Melbourne Mercer (MMGPI) de este año exhibió a los que están mejor y peor preparados dentro de un grupo de países para enfrentar este reto. El análisis mide 34 sistemas de pensiones y mostró que Holanda y Dinamarca, con 80.3 y 80.2 puntos, respectivamente, tienen sistemas de ingresos de jubilación de clase mundial grado A con buenos beneficios. Uno de los aspectos que reveló el informe fue la tensión entre adecuación y sostenibilidad, lo que fue evidente al examinar los resultados de Europa.

El Índice Global de Pensiones de Melbourne Mercer (MMGPI) de este año exhibió a los que están mejor y peor preparados dentro de un grupo de países para enfrentar este reto. El análisis mide 34 sistemas de pensiones y mostró que Holanda y Dinamarca, con 80.3 y 80.2 puntos, respectivamente, tienen sistemas de ingresos de jubilación de clase mundial grado A con buenos beneficios. Uno de los aspectos que reveló el informe fue la tensión entre adecuación y sostenibilidad, lo que fue evidente al examinar los resultados de Europa.

Así, Dinamarca, Países Bajos y Suecia obtuvieron calificaciones de A o B tanto en adecuación como en sostenibilidad, mientras que Austria, Italia y España tuvieron una calificación de B en adecuación, pero una calificación de E en sostenibilidad, exhibiendo áreas importantes que necesitan reforma. El autor del estudio y socio principal de Mercer Australia, David Knox, señaló que el punto de partida para tener un sistema de pensiones de clase mundial es garantizar el equilibrio correcto entre la suficiencia y la sostenibilidad. "Es un desafío con el que los políticos se enfrentan"

Dinamarca

Todos los residentes de Dinamarca tienen derecho a recibir la pensión social (llamada "folkepension") al llegar a la edad de jubilación, de 67 años para mujeres y hombres. Los que pueden percibirla son los ciudadanos daneses y los extranjeros que hayan permanecido más de diez años en el país. El sistema danés se estructura de manera similar al chileno, pero contempla un pilar básico más generoso, con una tasa de cotización del 16%. Las personas que hayan residido 40 años en Dinamarca tienen derecho a la pensión completa, mientras que el resto puede recibir una parcial, dependiendo del tiempo. En este país, las pensiones corresponden a un sistema mixto público-privado, que se basa en una pequeña pensión pública que es complementada por una privada. La pensión pública básica considera hasta un máximo del 17% del salario medio y sólo se puede acceder a ella a los 67 años, habiendo cotizado 40. El resto de la pensión danesa procede de fondos privados, como el ATP, de contribución obligatoria, y otros voluntarios.

El ATP es el régimen de pensiones extraordinarias para trabajadores por cuenta ajena (dependientes), que implica que todas las personas que trabajen como mínimo 9 horas semanales, deben pagar esta contribución. Es financiado de forma conjunta, un tercio por parte de los trabajadores y el resto de la empresa. En el caso de que el trabajador independiente cambie su actividad y comience a desarrollarse por cuenta propia, puede permanecer afiliado al régimen, pero pagando él la totalidad de las cotizaciones. También existe la pensión parcial del seguro de desempleo y los regímenes de prejubilación, que son sistemas de transición entre la vida laboral y la jubilación gestionados por el Ministerio de Trabajo.

Holanda

El sistema holandés es extraordinariamente flexible. Ofrece una red de seguridad pública a todos los trabajadores y después son ellos los que deciden la cantidad que desean obtener al momento de su jubilación. Una parte del sistema incluye una pensión pública básica, con un valor igual al Salario Mínimo Interprofesional del país, alrededor de 1.400 euros mensuales (poco más de un millón de pesos chilenos). Esta pensión es accesible para todos los trabajadores del país, pero nunca antes de los 65 años, que pasará a los 67 años a partir de 2021. Además, no se puede mejorar trabajando después de esa edad. El Gobierno holandés aprobó recientemente una reforma para que la edad legal de jubilación se ajuste a las variaciones de la esperanza de vida de los ciudadanos del país. La otra parte del sistema es de carácter voluntario y privado. Las entidades financieras y aseguradoras de Holanda ofrecen una red con cerca de 5.000 planes de pensiones a los que las empresas y trabajadores pueden acogerse dependiendo de las características que ellos mismos quieran. El 92% de los trabajadores del país están cubiertos por uno de estos planes. Los más conservadores garantizan una renta fija al jubilar y los más agresivos consideran un aporte determinado de los trabajadores, que después se revaloriza dependiendo del acierto que haya tenido el fondo de pensiones en sus inversiones.

Fuente: Emol.com 23-10-2018

No más AFP lucro en la previsión y sistema solidario de pensiones. Los mejores sistemas de pensiones tienen un sistema mixto público-privado mejor sustentado en una pensión base pública parecida a la PGU que es complementada con el ahorro de cada persona, similar a lo que hay en Chile con mucha más economía.